Ben j'ai commencé en aout 2021, et je n'ai absolument pas 1 € d'intérêt pour l'instant.Envoyé par Aza

Après je dis ça, mais sur Linxea il y a une comparaison avec ce qu'aurait fait le pilotage automatique, et je fais mieux...

Affichage des résultats 1 441 à 1 470 sur 2020

-

02/10/2022, 18h15 #1441Ninja du cercle des Ninjas

Dernière modification par Molina ; 02/10/2022 à 18h25.

-

02/10/2022, 18h57 #1442Tyranaus0r

Nan mais les 7%, c'est le rendement moyen sur les 35 dernières années... C'est évident qu'en 2008 avec la crise financière, le MSCI world a pas fait +7% (plutôt -40%). N’empêche qu'entre aout 2007 et aout 2022, il a fait x2.5

-

02/10/2022, 19h14 #1443Tyranaus0r

This. Envoyé par Enyss

J'ajouterai que si tu as du mal à accepter des variations de -15% c'est que tu es trop exposé.

-

02/10/2022, 19h19 #1444La fin est proche!

- Ville

- Annecy

Juste en sorti d'une pandémie mondiale, après un énorme rebond boursier et avant un conflit qui perturbe une des plus grosse économie mondiale. Envoyé par Molina

Souffle un coup, ce sont des investissement long terme, si on a deux années de négatif, dans 10 ans tu auras surement fait X2.Signature merde !

-

02/10/2022, 20h14 #1445Roxx0r

Salut les canards.

Sur les conseils de mes frères je vais rentrer un petit capital en bourse (environ 5000 €). L'intérêt est de profiter des taux de rendements avec les dividendes de certaines entreprises au travers d'un PEA (donc CAC 40 et certaines d'Euronext).

Je dois admettre ne pas avoir encore trop de connaissances sinon les conseils et les recherches perso que j'ai mené et je me suis dit que chercher "Bourse et Canard PC" pouvait donner un résultat intéressant XD.

Donc me voici ! Je n'ai pas encore trop lu le fil de discussion mais je venais me manifester")

C'est donc de l'investissement à "long terme" de base. Mais je ne m'interdis pas de rendre la chose hybride si j'ai des plus valus intéressantes.

Ma première question et vu "l'Octobre rouge" dont ca parle je me demande si c'est le moment de rentrer ?

Je veux maximiser mes taux de rendements et la les différents cours ont l'air assez bas.

Edit : Je passe par Boursorama en PEA "débutant".

-

02/10/2022, 20h20 #1446La fin est proche!

- Ville

- Annecy

@Garven, regarde du côté des ETF, fais une petite recherche dans ce topic.

Sur les risques avec les dernières infos sur Credit Suisse : https://scipion8.substack.com/p/cred...e-souverain-enSignature merde !

-

02/10/2022, 20h33 #1447Bozo

- Ville

- Dubois

Non mais le but c'est du long terme, 20/30 ans effectivement sur 30 ans tu as énormément de chance d'être dans les 10% par an, mais si ton horizon d'investissement est plus court, c'est pas adapté, du tout, il y a même moyen de faire du -50 si tu as pas de chance. Envoyé par Molina

https://backtest.curvo.eu/portfolio/...wAsxZAnDsQLptA Envoyé par pseudoridicule

-

02/10/2022, 20h34 #1448Roxx0r

@Garven

Tu peux d’ors et déjà ouvrir ton PEA, sachant que tu as un délais de 5ans pour bénéficier de la défiscalisation.

La période est "bizarre" on vient de subir un gros repli, mais on annonce un crash prochainement.

Je dirais ouvre ton PEA, tout de suite, si tu crois dur comme fer au crash tu peux temporiser jusqu'à la fin de l'année pour investir au plus bas.

Sinon dans l'esprit DCA tu investis tout de suite, mais avec des montants "faibles" chaque mois (genre 4-500€) ça permet de lisser ton entrée sur 1an, et si il y a une grosse baisse prochainement, tu peux investir un peu plus à ce moment là.

-

02/10/2022, 20h38 #1449Ninja du cercle des Ninjas

Ah mais, de toute manière je ne mets que de l'argent dont je n 'ai pas besoin. Mais disons que c'est drôle d'avoir tout ce discours sur les ETF au moment où justement c'est pas folichon pendant plusieurs mois (avec un bel été tout de même). Envoyé par punishthecat

Edit : Vous dégainez super vite le "non mais t'es bête, c'est sur le long termes" quand même.

-

02/10/2022, 21h31 #1450La fin est proche!

- Ville

- Annecy

Personne n'a dit que tu es bête, juste que la période est compliqué et qu'il ne faut pas céder à la panique. Envoyé par Molina

Signature merde !

-

02/10/2022, 21h55 #1451Bozo

- Ville

- Dubois

Perso je pourrais pas te dire ma perf, je regarde pas, après je sais que j'ai fait presque X2 depuis que j'ai commencé a investir sur le pea en 2013, après si je regarde la perf sur un ans j'ai du perdre par rapport à l'année dernière, mais ça n'a pas d'importance, c'est des sous dont j'aurais besoin dans 20 ans. Envoyé par Molina

Après j'ai d'autres poches d'épargne pour des horizons plus court, mais depuis que la bourse existe, c'est le plus intéressant long terme, suffit de regarder les stats, on a une 100aine d'années de recul, c'est correct tout de même.Dernière modification par punishthecat ; 03/10/2022 à 06h28.

Envoyé par pseudoridicule

-

03/10/2022, 04h33 #1452Tyranaus0r

- Ville

- Bruxelles

J'ai lu quelque part que Warren Buffet aurait dit (paye ton conditionnel

) un truc du genre "les gens qui investissent en bourse sont toujours content, quand ça monte car ils s'enrichissent, quand ça baisse car ils peuvent en reprendre pour moins cher"

) un truc du genre "les gens qui investissent en bourse sont toujours content, quand ça monte car ils s'enrichissent, quand ça baisse car ils peuvent en reprendre pour moins cher"

-

03/10/2022, 08h24 #1453Tyranaus0r

Envoyé par Aza

- - - Mise à jour - - -

Faut pas te vexer, la bourse c'est un sujet important, on peut y laisser des plumes, si tu dis une connerie on préfère te le dire direct. D'ailleurs, si moi aussi j'en dis, ce qui doit arriver, j'espère qu'on me le fera remarquer également rapidement. Envoyé par Molina

La perf' du MSCI World est publique, tu peux la consulter ici : https://en.wikipedia.org/wiki/MSCI_World on peut même voir que sur les 10 dernières années ça a largement dépassé les 7% / an. Mais les performance passés ne préjugent en rien des futures, peut-être que ça fera du -7% annuel sur les 10 prochaines :/

- - - Mise à jour - - -

Yo l'ami, 5k c'est pas énorme, mais c'est pas rien non plus. Avant de les investir je t'invit à te former un peu. Envoyé par Garven

Tu peux lire et relire la FP de ce forum déjà : https://forum.hardware.fr/hfr/Discus...et_66515_1.htm une bible.

Ensuite, imo, pour les investisseurs particuliers long terme comme la plupart d'entre nous, les trucs clés à connaitre ou tu dois te renseigner plus particulièrement sont les ETF, le DCA et les Intérêts composés.

Y'a des podcasts sympas aussi, "La martingale" sur Spotify, Mathieu Louvet sur YT, "Mon budget Zen" sur Spotify...

Si tu veux investir dans des actions à dividendes, c'est plus complexe, y'a des ETF pour ça également, je ne sais pas trop ce que ça vaut. IMO et c'est l'avis de pas mal de monde également, ETF à croissance qui réinvestis les dividendes > All. Un Dividende ne t'enrichis pas, étant donné que l'Action perd la valeur du Div', l'interet est seulement d'avoir un revenu passif sans avoir à revendre d'Action, le problème c'est qu'avec juste 5k, t'aura pas grand chose...

Bref, à l'occas' hésite pas à me ping sur Steam ou Discord, on pourra en discuter quand tu veux.Jeu(x) du moment : Diablo IV; Helldivers 2; Yakuza : Like a Dragon.

-

03/10/2022, 11h15 #1454Tyranaus0r

J'ai réussi à trouver le bouquin de Peter lynch sur la bourse, ça faisait un moment que je le voulais mais 35e sur amazon, je l'ai trouvé par hasard à une brocante 3e tout neuf

Je viens de le commencer, il est vraiment super, plein d'humour et tout en plus de donner des apprentissages technique !

-

03/10/2022, 15h20 #1455Monsieur Cadeau

- Ville

- Sospel

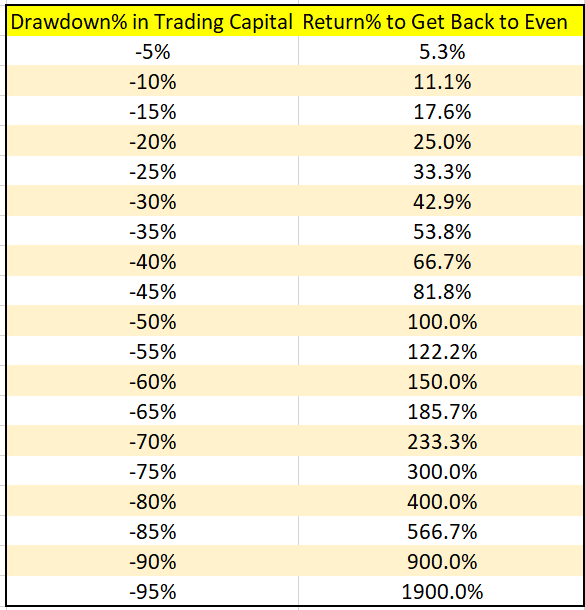

Attention à ce genre de tableaux qui peut être trompeur. En le lisant on a tendance à additionner les pourcentages et à penser qu'il suffit de deux années à 10% pour rattraper une à -20% alors qu'en réalité c'est un peu différent : Envoyé par Aza

-

03/10/2022, 15h25 #1456Tyranaus0r

Oui enfin, si on prend les 10 dernières années, le msci world se porte bien

Tellement deg' de pas avoir investis avant Jeu(x) du moment : Diablo IV; Helldivers 2; Yakuza : Like a Dragon.

Jeu(x) du moment : Diablo IV; Helldivers 2; Yakuza : Like a Dragon.

-

03/10/2022, 15h39 #1457Tyranaus0r

Je donne un exemple que je trouve sympa pour illustrer la diff' entre acheter un passif ou investir dans un actif, lu dans le bouquin que je lis actuellement cité + haut :

en gros il dit que si vous aviez acheté une Subaru lorsque c'est sorti en 1977, elle coutait environs 7k$, en 1989 vous auriez juste une voiture un peu vieillotte qui vaudrait environs 2k$. Si vous aviez mis 7k$ dans des actions chez Subaru en 77, en 89 vous étiez millionnaire

On peut remettre l'exemple au gout du jour avec Apple, si vous mettiez 1000€ dans un iphone y'a 5 ans, aujourd'hui vous auriez soit un téléphone HS, soit qui vaudrait même pas 100€. Si vous aviez mis 1000€ dans des actions Apple y'a 5 ans, aujourd'hui elles vaudraient 3000€.

J'adore.Jeu(x) du moment : Diablo IV; Helldivers 2; Yakuza : Like a Dragon.

-

03/10/2022, 16h45 #1458Tyranaus0r

Pour ça que les rendements sur une longue période sont annualisés : quand on dit que le MSCI world a, en moyenne, fait +7% par an ces trente dernières années, c'est qu'en 30 ans, sa valeur a été multipliée par 1.07^30 = 7.6, ça n'est pas la moyenne des % de variations annuelles. Envoyé par Calys

-

04/10/2022, 11h30 #1459Roxx0r

- Ville

- Paris

Je pose la question ici, il y en a parmi vous qui utilisent un logiciel ( gratos? ) pour suivre leur budget du mois ( dépenses / revenus ) ?

ZzZzZzZzZz

-

04/10/2022, 11h39 #1460Boudeur

- Ville

- Sim City

Pendant un moment j'utilisais kmymoney, je le trouvais plus clair et plus ergonomique que ses concurrents payant (Quicken, Microsoft Money...)

Depuis j'utilise les fonctions du portail web de ma banque, plus basique mais au final suffisant à mes besoins, et puis c'est un gain de temps.

-

04/10/2022, 11h53 #1461Canardeur

Il manque 2008.... Envoyé par Aza

Aussi, sur tes exemples, il y'a un gros biais du survivant. C'est toujours facile de regarder les gagnants après coup, beaucoup plus compliqué de parier dessus avant tout le monde. Je reste globalement d'accord avec toi cependant, investissement passif diversifié sur des ETF > 95% des traders amateurs. Pour nous c'est pô malDernière modification par Thelann ; 04/10/2022 à 16h11.

-

04/10/2022, 15h00 #1462Boudeur

- Ville

- Sim City

Je suis pas certain que tu puisses appliquer le concept du biais du survivant à un ETF world. C'est supposé être un reflet plus ou moins fidèle de l'économie mondiale. Au pire ça peut être biaisé par rapport à d'autres types d'investissement (acheter sa résidence principale par exemple, ou reprendre les études, ou même jouer sur le Forex, n'acheter que des obligations).

Par rapport à un autre type d'ETF ou d'actions il peut pas être biaisé parce que c'est une sorte de "méta-action" (par analogie à une meta-étude), il englobe tout le monde, les survivants comme les pas survivants.

De fait, les conditions nécessaire pour qu'un ETF World se casse la gueule (hors faillite de l'émetteur) seraient telles que la situation mondiale serait tellement catastrophique. Et tous les autres actifs que tu pourrais avoir s'effondreraient aussi.Dernière modification par Clad ; 04/10/2022 à 15h23.

-

04/10/2022, 15h14 #1463Tyranaus0r

Oui, quand tu achètes x€ d'un ETF MSCI World, c'est comme si tu achetais x€ d'actions dans 23 pays développés, en proportion de leur capitalisation boursière. Et que tu achetais/vendais ces actions en permanence pour que la composition de ton portefeuille valeur soit proportionnel à la capitalisation boursière des entreprises de ces pays.

-

04/10/2022, 15h54 #1464Bozo

- Ville

- Dubois

Ça c'est dans le cas d'un etf répliquant sur CTO, sur pea ce sont des synthétique si on veut être précis. Envoyé par Enyss

Envoyé par pseudoridicule

-

04/10/2022, 16h10 #1465Tyranaus0r

Ce qui ne change pas grand chose en pratique (sauf à penser que le gestionnaire de fond ne sera pas capable de répliquer l'indice correctement). Envoyé par punishthecat

-

04/10/2022, 16h17 #1466Canardeur

Ma remarque sur le biais du survivant concerne les exemples d'Aza sur Apple et Subaru. Typiquement le genre de truc qu'il ne faut pas faire...

Par contre ça me penser à un autre truc. Les indices ne suivent que les plus grosses capitalisations (on va prendre l'exemple du SP500). Si j'ai un ETF qui suit cet indice, est-ce que je perds pas un peu de performance quand la proportion de l'indice évolue, puisque je dois acheter les titres à la hausse et vendre les titres à la baisse pour équilibrer mon ETF ? Impossible dans ce cadre de répliquer parfaitement la performance de l'indice. C'est géré comment en pratique ?

-

04/10/2022, 16h21 #1467Tyranaus0r

Un calepin pour chaque mois et un fichier excel maison pour le budget annualisé. Un autre pour suivre les investissements. Envoyé par Roupille

-

04/10/2022, 16h28 #1468Boudeur

- Ville

- Sim City

Ben les pondérations de chaque sous-jacents sont fonction de leur capitalisation (enfin plus exactement de la part flottante), donc non il n'y a pas d'histoire d'acheter et vendre. Envoyé par Thelann

Là où la question se pose c'est quand l'indice décide de faire un arbitrage pour faire entrer une boite et en faire sortir une autre. Là effectivement on va lâcher une boite qui est probablement dans une mauvaise passe pour la remplacer par une autre qui a probablement eu une bonne croissance dans le passé, donc virtuellement on échange des actions en probable plu-value sur le moyen terme par d'autre en probable moins-value.

-

04/10/2022, 16h39 #1469Tyranaus0r

Non, puisque la valeur du SP500 c'est justement celle des capitalisations des entreprises qui composent l'indice. Envoyé par Thelann

-

04/10/2022, 20h16 #1470Tyranaus0r

- Ville

- Tulle \o/

Un B quoi ? Envoyé par Roupille

De mauvaise foi moi ? Noooon ?

Répondre avec citation

Répondre avec citation

Règles de messages

Règles de messages

- Vous ne pouvez pas créer de nouvelles discussions

- Vous ne pouvez pas envoyer des réponses

- Vous ne pouvez pas envoyer des pièces jointes

- Vous ne pouvez pas modifier vos messages

- Les balises BB sont activées : oui

- Les smileys sont activés : oui

- La balise [IMG] est activée : oui

- La balise [VIDEO] est activée : oui

- Le code HTML peut être employé : non