https://droit-finances.commentcamarc...nt-a-la-sourceSont considérés comme revenus exceptionnels :

- les sommes issues de la participation non affectées à un PEE,

FISCALITE

Les sommes reçues sont soumises aux contributions sociales.

Les sommes bloquées sont exonérées d'impôt sur le revenu.

En cas de versement immédiat des droits, le montant débloqué est soumis à l'impôt sur le reven.

https://www.service-public.fr/particuliers/vosdroits/F2141

Affichage des résultats 4 231 à 4 260 sur 5857

Discussion: Impôts : maintenant, on vous paie le carburant

-

23/05/2018, 11h32 #4231Mr Good Deal

-

23/05/2018, 12h11 #4232Tyranaus0r

- Ville

- Bruxelles

Sachant que si tu bloques la somme les cas de déblocage anticipé sont aussi nets d’impôts, comme si c’etait resté bloqué jusqu’au bout.

-

23/05/2018, 12h35 #4233A Winner is You

- Ville

- /n

Ok, merci pour vos réponses

") Tout a commencé par une nuit sombre, alors que je cherchais un raccourci clavier que jamais je n’ai trouvé.

Tout a commencé par une nuit sombre, alors que je cherchais un raccourci clavier que jamais je n’ai trouvé.

Envoyé par Djal

Envoyé par Djal

-

23/05/2018, 17h05 #4234Roxx0r

- Ville

- Bordeaux

Ok pour la participation. Mais les primes d'intéressement c'est pareil?

C'est toi la signature.

-

23/05/2018, 17h51 #4235Tyranaus0r

- Ville

- Chocolatine Land

Ah bah je me posais la même question qu'OMar92, donc ça ne sert à rien de jouer à "je touche cette année blanche", et mieux vaut au contraire profiter de les placer en PEE + abondements ? Envoyé par Olorin

Ah bon, tu n'es pas obligé de les laisser 5 ans minimum ? Envoyé par Praetor

Genre je place intéressement et participation sur le PEE, mon contrat se termine le 25/09, le 01/10 je peux toucher les montants nets d'impôt (au motif de déblocage : fin du contrat) ?

Belle et pertinente relance. Envoyé par Super Cookies

") Hôte et animateur du topic rugby : on n'a pas gagné la Coupe du Monde ( Envoyé par tompalmer

Hôte et animateur du topic rugby : on n'a pas gagné la Coupe du Monde ( Envoyé par tompalmer

) mais on est toujours là !

) mais on est toujours là !

-

23/05/2018, 18h01 #4236Scoubidou

- Ville

- Aix en Pce

T'es un peu dans la situation idéale !

Place tout, touche l'abondement, démissionne, touche le pactole non imposable ---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

-

23/05/2018, 18h04 #4237Highsc0re

-

23/05/2018, 20h22 #4238Tyranaus0r

- Ville

- Bruxelles

J'ai fait le coup 3x: Envoyé par Ithilsul

Achat résidence principale

Mariage

Fin du contrat de travail

À chaque fois j'ai placé l'intéressement et la participation dans le PEE au printemps, avec l'abondement maximal (j'ai complété avec un versement volontaire) pour tout ressortir en automne.

-

24/05/2018, 06h17 #4239Crocodile Dundee 100%

- Ville

- N/A

C'est contre-productif de débloquer les thunes - sauf si t'en as besoin pour faire des trucs (mariage ou achat immobilier).

J'ai fait le calcul sur mon PEE, que j'aurais pu débloquer, mais le débloquer pour quoi ? Pour le placer ailleurs ?

Faudrait que le nouveau placement soit suffisamment performant pour compenser non seulement les % gagnés annuellement sur le PEE lui-même mais aussi l'impôts sur les revenus/plus-values générés avec (hors cotisations sociales, qui sont dans les deux cas). Ça commence à faire beaucoup (et en plus c'est "exponentiel").Pas de signature.

-

24/05/2018, 08h10 #4240Scoubidou

- Ville

- Aix en Pce

What ?!?

C'est bien la 1ère fois que je lis ça ... hors situation exceptionnelle, les fonds disponibles sur PEE son vraiment dégueulasses et se feront torcher par à peu près tout les trucs potables dispo en AV / PEA ! (Au hasard, un bête tracker monde).

Le PEE, c'est pour éviter de payer l'IR sur l'I/P, profiter de l'abondement pour les plus chanceux, mais au bout de 5 ans ça sort et ça se place ailleurs.---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

-

24/05/2018, 09h02 #4241Tyranaus0r

- Ville

- Chocolatine Land

Merci pour vos réponses, je verrai donc ce que je vais pouvoir faire avec l'argent déblocable dès ma sortie donc.

Bah moi qui ai gardé de l'argent 5+ ans après avoir quitté un autre employeur, j'aurais mieux fait d'en profiter autrement. Envoyé par fishinou

Mais sauf erreur et sauf rétablissement des taux, je crois que je paye maintenant plus de frais de tenue de compte que je ne touche d'intérêts (le fait que je n'ai que 1800 € n'aide d'ailleurs sûrement pas).

J'arrête, vu que ce n'est pas le topic de la finance. Hôte et animateur du topic rugby : on n'a pas gagné la Coupe du Monde ( Envoyé par tompalmer

) mais on est toujours là !

Hôte et animateur du topic rugby : on n'a pas gagné la Coupe du Monde ( Envoyé par tompalmer

) mais on est toujours là !

-

24/05/2018, 10h32 #4242A Winner is You

- Ville

- /n

Ils nous ont proposé de panacher notre participation sur 8 placements, autant y'en a certains qui sont soit trop risqués, soit sans intérêt (au propre comme au figuré Envoyé par fishinou

), autant certains sont pas trop dégueu (en tous cas bien plus intéressant que mon AV à 3%):

), autant certains sont pas trop dégueu (en tous cas bien plus intéressant que mon AV à 3%):

Tout a commencé par une nuit sombre, alors que je cherchais un raccourci clavier que jamais je n’ai trouvé.

Tout a commencé par une nuit sombre, alors que je cherchais un raccourci clavier que jamais je n’ai trouvé.

Envoyé par Djal

-

24/05/2018, 10h54 #4243Mes que un Otari

- Ville

- Paris

Tu pourrais trouver des fonds similaires dans ton AV sans payer autant de frais d'entrée. Ton AV ça doit être du 3% parce que t'es sur des trucs types Eurossima ou autres Si t'as la flemme tu as même des établissements en ligne (Boursorama par exemple) qui propose des gestions pilotées qui ont bien performées jusque là avec beaucoup moins de frais (0.95% en tout de mémoire) pour des placements un peu similaire (bon exit le monétaire et l'obligataire si la priorité est au rendement).

Bref, #TeamPraetorfishinou : mettre dans le PEE et utiliser un déblocage anticipé dès que possible c'est toujours gagnant. J'ai pu faire ça pour mes intéressements, participations et une augmentation de capital avec effet de levier de la cogip mis dans le PEE (€1.5k mis transformés en €10k 8 mois après... et net d'impôts) pour acheter l'appart. La meilleure décision c'est toujours de bénéficier de l'absence d'impôts dans le PEE, de placer au mieux que possible jusqu'à profiter d'un déblocage anticipé sans les laisser passer "pour rien".

-

24/05/2018, 12h06 #4244A Winner is You

- Ville

- /n

J'ai oublié de préciser que les frais de gestion sont déduits des taux annuels (c'est pour ça qu'on se retrouve avec un placement "sans risque" à -0,1% en 2016

).

Pour le reste, c'est l'idée : à partir du moment où le sortir ça fait (pour ma part) 27% d'impôts, je n'ai aucun intérêt à les sortir tout de suite (et même si j'ai besoin d'argent, j'ai plus intérêt à faire un prêt conso, ça reviendra probablement moins cher). Donc même avec des frais d'entrée à 4,5% ça reste plus rentable que les 27% d'impôts.

Pour la sortie ben il faudra attendre l'occasion, mais ça je n'ai pas de certitude sur la date (j'ai donc faite 1/3 de la somme sur les 3 derniers placement de la liste).Tout a commencé par une nuit sombre, alors que je cherchais un raccourci clavier que jamais je n’ai trouvé.

Envoyé par Djal

-

24/05/2018, 12h08 #4245Scoubidou

- Ville

- Aix en Pce

Au plus tard, dans 5 ans Envoyé par OMar92

A sortir dès que possible.---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

-

24/05/2018, 12h28 #4246Instant rimchiotte

- Ville

- Meeple City

Tu te maries à chaque fois que tu changes de job ? Envoyé par Praetor

La Bibliothèque idéale de l'imaginaire, c'est bon pour les noeils et l'esprit.

La Bibliothèque idéale de l'imaginaire, c'est bon pour les noeils et l'esprit.

-

24/05/2018, 12h30 #4247Mes que un Otari

- Ville

- Paris

La seule question c'est de savoir si ça vaut le coup de placer dans les fonds les plus coûteux mais plus rentables historiquement ou limiter les frais d'entrée (d'ailleurs putain tu te fais plumer) si tu as une sortie relativement rapide en vue.

-

24/05/2018, 12h30 #4248Tyranaus0r

- Ville

- Bruxelles

Non, mais j'achète des logements :capitaliste: Envoyé par znokiss

-

24/05/2018, 12h33 #4249Banni

Mais oui débloquer et payer des impôts c'est con. Par contre, débloquer dans nimporte quel cas de figure qui le permet sans payer d’impôt ca c'est top. On a débloquer 15 000€ à la fin du contrat de travail de ma femme, ca fait plaisir.

-

24/05/2018, 15h00 #4250Crocodile Dundee 100%

- Ville

- N/A

Mon PEE a 5 ans. 43% de sa valeur aujour'dui est constituée d'une plus-value. C'est considérable. C'est presque la moitié. Sur laquelle je ne paierai à la sortie que la CSG du coup. Envoyé par fishinou

J'imagine que ça dépend donc de l'opérateur du PEE, c'est vrai qu'en l'espace de ces 5 ans, l'opérateur a changé parce que le précédent était pas assez performant pour ma société. Bon, faut aussi voir que j'ai pris l'option la plus risqué (soit le choix 'actions de mon entreprise' à 100%).

Du coup, je compte laisser la chose grossir vu que je ne prévois aucune dépense considérable (investissement ou autre).

Enfin bref, c'est des chiffres, ils sont cool pour moi, mais le fond de mon propos, c'est de dire que le conseil "réfléchis pas, dégage le pognon dès que tu peux du PEE", ben non, non. Ça dépends, manifestement. "À sortir dès que possible" est un mauvaise conseil. Ça dépend.Pas de signature.

-

24/05/2018, 15h39 #4251Mes que un Otari

- Ville

- Paris

Le CAC 40 GR (avec dividendes réinvestis) fait +65% sur 5 ans. 43% sur les 5 dernières années ça n'a rien d'exceptionnel, la période était propice sur les marchés. Je suis sûr qu'on trouve de meilleures perfs dans pleins d'instruments disponibles sur PEA ou AV (fonds High Yield etc.) sans compter que le risque sera beaucoup plus diversifié que faire banco sur les actions d'un seule société. Un bête tracker CAC40 ou S&P fait déjà bien mieux sur tous ces points. Envoyé par Zepolak

Je maintiens que sortir dès que possible ça sera toujours la meilleure solution. Liquidité sans contraintes, plus de flexibilité et de liberté d'investissement avec son argent, meilleure optimisation des frais de gestion (surtout si on a des frais d'entrée / arbitrage / sortie dans son PEE) etc.

edit : Ah j'avais lu +43% de perf sur 5 ans, ça serait plutôt 75% de perf en 5 ans, mais ça change pas mon propos général. Rien ne t'empêche d'acheter des actions de ta boite via ton PEA avec une partie des liquidités sorties de ton PEE par exemple

-

24/05/2018, 15h45 #4252Scoubidou

- Ville

- Aix en Pce

Le MSCI World fait +56% sur 5 ans aussi.

---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

-

25/05/2018, 02h59 #4253Crocodile Dundee 100%

- Ville

- N/A

Ben... C'est +75% sur lesquels l'imposition est riquiqui et qui sont 'libre de sortir' quand je veux (désormais, vu que la démission a eu lieu).

Le PEA, il faut le fermer pour pouvoir sortir les sous et en ré-ouvrir un autre (et donc attendre les années qu'il faut pour ré-avoir ses avantages) ; pour le coup, passer d'un PEE à un PEA, bah, tu perds en liberté en fait.

Après, chacun voit midi à sa porte, le risque d'avoir mis 100% sur une société (dans laquelle je travaille quand même, je vois des choses) est réel, mais l'unique but de mon propos est de dire que : ça dépend.

Sortir du PEE est un choix à faire de façon éclairée, y a une vraie réflexion à avoir.Pas de signature.

-

25/05/2018, 08h41 #4254Scoubidou

- Ville

- Aix en Pce

Y'a pas une histoire de délais de 6 mois ?

Parce que si t'as démissionné depuis plus de 6 mois, ce sera pas aussi facile à récupérer avant les 5 ans.

Et surtout, la plupart des frais (exorbitants) sont payés par la boîte tant que tu y travaille, alors qu'une fois que tu démissionnes, c'est pour ta pomme, et ça pique ...

Après je veux bien modérer mes propos, encore faut-il bosser dans une boîte qui marche bien et qui propose ses actions en PEE (avec décote ?).

Mais on est un peu HS là

---> Topic de Vente BDs JdS : L'Aquarium de fishinou }>(((((°)>

-

29/05/2018, 11h26 #4255Mes que un Otari

- Ville

- Paris

Hello les canards,

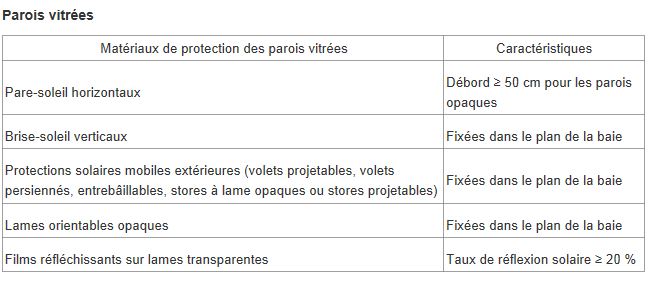

Question CITE : est ce qu'il y a une liste des travaux éligibles plus complète que ce qu'il y a sur impots.gouv.fr ?

J'envisage de poser des films intérieurs contre le soleil sur toutes mes baies vitrées. Spécifiquement ce film.

Sur la liste des dépenses éligibles au CITE je vois ça

Vu les caractéristiques techniques du film j'ai bien un taux de réflexion solaire de plus de 20%. La partie "lames transparentes" me met un petit doute (ça veut juste dire vitres transparentes non ?) mais j'ai l'impression que c'est éligible sous réserve de faire ça par une entreprise RGE.

- Est ce que c'est possible de m'en assurer quelque part ou par mail auprès d'un service particulier (j'imagine que tous les agents du fisc ne sont pas spécialistes travaux, je peux juste emmerder mon CIP ?) ?

- Qu'est ce qui peut se passer si je me trompe ?

-

30/05/2018, 03h43 #4256Crocodile Dundee 100%

- Ville

- N/A

J'avoue mon ignorance pour le délai une fois 6 mois passés. Pour les frais, je n'ai pas vérifié, mais mes RH avait dit que ce serait 30 euros/an. Envoyé par fishinou

C'était pas des actions directement mais un produit financier qui reproduisait leur évolution (genre comme un tracker), t'imagine bien que l'organisme du PEE s'est gardé les dividendes, faut pas déconner (Mais du coup, je pense que c'est du ressort de l'organisme faisant le PEE, par contre, ouais, faut que la boîte soit assez grosse pour que l'organisme le propose j'imagine)

(Mais du coup, je pense que c'est du ressort de l'organisme faisant le PEE, par contre, ouais, faut que la boîte soit assez grosse pour que l'organisme le propose j'imagine)

Mais bon, voilà, c'est surtout pour la pondération du propos, clairement tout le monde n'est pas dans mon cas, et effectivement on est un peu bien HS.Pas de signature.

-

30/05/2018, 21h28 #4257N'a pas d'humour.

- Ville

- Vosges

Dites pour les déclarations des frais de garde des gamins de moins de 6 ans, vous voutes faites chier à recalculer le total pour chaque gamin pour mettre dans la bonne case ou vous divisez simplement et roule Raoul ? J'avoue que la seconde solution me botte bien, mais je me souviens pluss comment j'ai fait l'an dernier et je voudrais pas prendre de risques vis à vis d'une "fausse" déclaration...

(doublon sur le thread parents)

-

04/06/2018, 15h22 #4258M. Jeuxsaistout

- Ville

- Gredin

Tiens, ça m'intéresse. J'aimerais bien faire poser ça chez moi aussi. Tu passes par quel type d'entreprise ? Envoyé par Hamozus

-

04/06/2018, 22h37 #4259Roxx0r

- Ville

- Limòtges

Salut les canards!

On vient de faire la déclaration de revenu de ma compagne, on habite ensemble depuis début 2017, elle est propriétaire d'un petit appartement, qu'elle a mis en location début 2017, et donc il lui faut déclarer ses revenus fonciers cette année pour la première fois, cependant je suis un peu choqué de l'impôt que ça lui demande.

Sans les revenus fonciers elle ne paye pas d'impôt, revenu modeste.

Avec les revenus fonciers, qui ne dépassent pas les 5000€, ça lui fait bondir son impôt sur le revenu à +1200€. Sachant que le loyer qu'elle perçoit permet à peine de payer son crédit et les charges. Je trouve ça complètement aberrant! C'est normal qu'un si petit loyer, qui ne lui rapporte rien au final, soit autant taxer? Ou on a oublié de déclarer autre chose?

On s'attendait bien à avoir un impôt en plus, mais pas autant! Parce que devoir payer 1 mois de salaire d'impôt c'est un peu mission impossible....

Merci à vous

On va essayer d'appeler le centre des impôts demain aussi, mais je pense que ça va être compliqué... "Décidément, les temps, comme les œufs, sont durs.... Et la bêtise, n'a pas de limites..."

"Décidément, les temps, comme les œufs, sont durs.... Et la bêtise, n'a pas de limites..."

-

04/06/2018, 23h05 #4260Tyranaus0r

- Ville

- Bruxelles

1200€ d'impôts pour 5000€ de revenus fonciers c'est pas choquant, ça fait 24%. A cheval sur les tranches de 14% et 30%:

Bon, si normalement elle ne paie pas d'impôts elle devrait être sous les 9807€ sans revenus fonciers donc ils devraient être imposés à 14% ou moins.Jusqu'à 9 807 : 0% ;

de 9 807 à 27 086 : 14,00% ;

de 27 086 à 72 617 : 30,00% ;

de 72 617 à 153 783 : 41,00% ;

au-delà de 153 783 : 45%.

Vous avez inclus les prélèvements sociaux (17,2%) dans les 1200€ ?

17,2% de 5000€ ça fait 860€, ça pourrait expliquer les 1200.

Mais dans l'absolu 24% c'est que dalle. Je suis à 37,2% (20% d'IR non-résident + 17,2% de PS). La plupart des gens pouvant se permettre d'investir dans du locatif (salaire > 27k€) sont même à minimum 47,2% (30%+17,2%) et ça monte jusqu'à 62,2% (45%+17,2%) pour les gens gagnant bien leur vie (mais ceux-là sont idiots, ils paieraient moins avec une SCI assujettie à l'impôt sur les sociétés qui leur verserait des dividendes ).

).

Répondre avec citation

Répondre avec citation

Règles de messages

Règles de messages

- Vous ne pouvez pas créer de nouvelles discussions

- Vous ne pouvez pas envoyer des réponses

- Vous ne pouvez pas envoyer des pièces jointes

- Vous ne pouvez pas modifier vos messages

- Les balises BB sont activées : oui

- Les smileys sont activés : oui

- La balise [IMG] est activée : oui

- La balise [VIDEO] est activée : oui

- Le code HTML peut être employé : non