Disons aussi que le fait de rentrer dans l'euro a permis à la Grèce de trouver des banques prêtes à prêter au même taux que l'Allemagne. Dans les 193 autres pays, la transparence et l'exemplarité ne sont pas forcément meilleures (et généralement bien pires), ce qui se traduit par des taux d'intérêt bien différents...Envoyé par Laya

Affichage des résultats 4 531 à 4 560 sur 5837

-

26/02/2019, 15h42 #4531*X86 ADV*

- Ville

- Zentralschweiz

Flickr: http://www.flickr.com/derdide/

-

26/02/2019, 16h11 #4532Ninja du cercle des Ninjas

Ben je sais pas, c'est ce qu'on appelle de la realpolitik. Qui est normalement une chose appréciée sur ce forum. Envoyé par Praetor

-

26/02/2019, 16h31 #4533Tyranaus0r

Sauf que les taux d’intérêt n'ont jamais été bloqué on le voit d'ailleurs bien au moment de la crise. Envoyé par ylyad

Non les banques ont voulu faire de l'argent et ce n'est pas la première fois qu'elles se plantent ( sans forcement de mauvaise volonté en soit)."Les faits sont têtus."

-

26/02/2019, 17h09 #4534Tyranaus0r

Laya, on parle des taux d'avant la crise. Avant la crise, la Grèce emprunte au même taux que l'Allemagne, alors que les garanties sont bien différentes. Et c'est grâce à l'Euro.

-

26/02/2019, 17h21 #4535Tyranaus0r

Oui mais justement c'est absurde de considérer tous les pays de la zone euro comme un, il a fallu la crise pour le révéler. C'est quand même fou dans la logique actuelle de mettre au même taux la Suède, l'Allemagne et la Grèce. Alors peut être que les banquiers croyaient que l'Europe n'allait pas couler la Grèce et encaisser mais ce n'est pas vraiment comme ça que ça c'est fait. La mutualisation des problème on y est loin dans l'Europe qu'on construit, actuellement on est + dans celui qui profite le plus de la compétitivité au détriment des autres. Envoyé par Enyss

"Les faits sont têtus."

-

26/02/2019, 19h16 #4536*X86 ADV*

- Ville

- Zentralschweiz

C'est tout le souci d'un monopole d'Etat sur la monnaie, problème aggravé avec l'Euro. Les banques privées ne peuvent pas faire leur job de gestion de la masse monétaire (ce qui entraîne des effets pervers d'inflation et de bulles), elles sont même au contraire incitées à gérer le pognon n'importe comment vu que la mauvaise gestion est sans conséquences - notamment pour leurs dirigeants, la France étant un cas d'école de banques faussement privées... Donc oui, les grandes banques en viennent à avoir des pratiques tout à fait détestables. Mais ça n'exonère en rien le fait que les mensonges des gouvernants et leurs engagements non tenus sont tout autant responsables de la situation actuelle. Ces engagements (traité de Maastricht, pacte de stabilité et autres promesses écrites sur du sable) visaient à faire converger les économies ou au minimum à contenir les gouvernants de telle sorte que prêter au même taux à l'un ou l'autre pays n'était à priori pas totalement absurde. Il était par contre illusoire de croire que ces engagements seraient tenus, en effet. Envoyé par Laya

Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 09h04 #4537Tyranaus0r

Tu nous fais de l'idéologie la, les banques ne sont actuellement pas des monopoles d'états et si tu parles de la BCE elle est la pour limiter l'inflation en dessous des 2% (on ne sait pas trop rationnellement pourquoi 2% mais c'est comme ça), on remarquera d'ailleurs que la FED est plus souple sur ces obligations. Par conséquent niveau masse monétaire la BCE est plutôt conservatrice plus que la FED, ça ne m'a pas l'air de marché du tonnerre. Envoyé par ylyad

Si tu parles du fait que l'on sauve les banques à chaque fois, je suis partant pour qu'on regarde ce qui se passe quand on ne les sauve pas, mais tu permettras que je mette un peu d'argent dans l'immobilier d'abord parce que ça risque de ne pas être beau.

Appliquons les préceptes libéraux et laissons les banques couler, je suis empirique dans l'âme je veux voir ça, mais si possible pas en France.

Je pense que niveau prix des erreurs les grecques ont "légèrement" plus payé que les erreurs des Européens et des banques, et le but n'est pas de punir mais bien d'éviter que les même causes se reproduisent."Les faits sont têtus."

-

27/02/2019, 09h48 #4538*X86 ADV*

- Ville

- Zentralschweiz

Je n'ai pas dit que les banques étaient un monopole d'Etat, je dis que é'euro ou en est un - et non, ce n'est pas une évidence ni une nécessité. Cela dit, les réglementations sont telles qu'elles rendent l'entrée de nouveaux entrants sur le marché bancaire extrêmement difficile, donc on n'est pas loin d'un oligopole d'Etat. Et la FED et la BCE sont deux faces d'un même problème. La règle des 2% d'inflation est le dévoiement d'un indicateur: si la création de monnaie dépasse la demande de monnaie, il y a inflation. Or le boulot d'une banque (centrale ou non) est d'ajuster au plus près la création de monnaie à sa demande. L'inflation est un indicateur d'une dérive, pas un objectif en soi. Cela dit, j'ai du mal à voir les effets bénéfiques de l'inflation en général... par contre, la méthode de mesure de l'inflation est un enjeu: le besoin de la banque pour comprendre si sa création de monnaie dérive est très éloigné par exemple de celui d'un index de revalorisation de salaires ou de pensions de retraite.

Quant au fait que je fasse de l'idéologie, venant de toi, c'est amusant") "vrais reconnaissent vrais"

"vrais reconnaissent vrais"  Flickr: http://www.flickr.com/derdide/

Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 10h41 #4539Tyranaus0r

On fait tous de l'idéologie au sens propre, quand je parle d'idéologie faut le comprendre comme le fait que tu t'appuies sur des choses qui ne me semble pas rationnelle, sur des postulats. Je ne vois personnellement pas le rapport direct avec le fait que la BCE comme monopole gère la monnaie (au passage justement avec des préceptes plutôt proche des monétaristes plus que la FED) et le fait qu'il y aurait des bulles ou des crises. Ce n'est pas la FED qui a créé la crise des subprimes, ce n'est pas la BCE, à ma connaissance, qui a déterminé directement les taux d’intérêts de prêt à la Grèce. D'ailleurs elle a plutôt diminué son taux directeur suite à la crise pour justement favoriser les investissements parce que l'Europe était presque plus proche de la déflation que de l'inflation. Personnellement j'aurais tendance à critiquer la BCE pour son approches trop rigide et trop monétariste sur la création de monnaie mais pas pour avoir encouragé à faire de bas taux d’intérêt aux grecques, tu aurais des sources la dessus? Envoyé par ylyad

D'autant que tu parles oligopole d'état mais du coup tu insinues que tous, ou la plupart les pays européens sont dans ce système? Ça me fait quand même vachement penser à : "si la privatisation ne marche pas c'est parce qu'on a pas assez privatisé" (tu peux remplacer privatisation par concurrence aussi).

La ou peut être je peux te suivre c'est dans le fait que l'Euro enlève une gestion de compétitivité ( et de démocratie) d'une partie des pays. on sait très bien que la France (et encore + la Grèce) par exemple devrait avoir une monnaie moins forte que l'Allemagne ce qui la rendrait un peu plus compétitives à l'exportation (qui je le rappelle est un jeu à somme nulle).

tldr : En gros je ne comprend pas ton point, à part en le prenant par la lorgnette du postulat."Les faits sont têtus."

-

27/02/2019, 12h32 #4540Tyranaus0r

- Ville

- Bruxelles

Non c'est le gouvernement américain avec la politique de W visant à augmenter le nombre d'américains propriétaires de leur logement en facilitant l'accès au crédit immobilier via les entreprises étatiques Fanny Mae et Freddie Mac. Envoyé par Laya

Ce ne serait pas arrivé avec des banques nationalisées, hein?

-

27/02/2019, 12h49 #4541*X86 ADV*

- Ville

- Zentralschweiz

OK, je vais tenter d'éclaircir:

La création monétaire massive a pour conséquence l'inflation, ça a été démontré à l'envi. Le souci, c'est que la BCE et la Fed utilisent l'indice des prix à la consommation pour la mesurer et concluent de sa relative stabilité qu'il n'y a pas d'inflation et donc qu'il n'y a pas création monétaire inconsidérée. Or le fait que les prix à la consommation restent stables ne signifie pas qu'il n'y a pas d'inflation du point de vue de la création monétaire, c'est juste que l'excédent de monnaie se retrouve sur d'autres marchés. Et ça, ça s'appelle une bulle... Des exemples? L'art, les actions, l'immobilier, les frais de scolarité des colleges et universities US, les voitures anciennes, les dépenses publiques, etc. tout cela est invisible dans l'indice des prix à la consommation, ça ne signifie pas qu'il n'y a pas d'inflation au sens "excès de création monétaire", et ça finit toujours mal... Envoyé par Laya

Subprimes: en partie, si, vu que la politique de taux bas de la Fed post-bulle Internet a encouragé l'achat immobilier en baissant artificiellement le coût du crédit, et ça a contribué à une bulle immobilière. Or quand les taux sont remontés et la bulle a explosé, les prêts hypothécaires ont eu le double effet: le taux et donc les mensualités augmentent, et la valeur du bien dégringole. Il y a d'autres raisons qui ont clairement aggravé le problème, mais la politique monétaire de la Fed est clairement une cause majeure.Ce n'est pas la FED qui a créé la crise des subprimes, ce n'est pas la BCE, à ma connaissance, qui a déterminé directement les taux d’intérêts de prêt à la Grèce.

C'est toi qui reproches aux banques de ne pas faire leur job, je dis que le monopole de la BCE les empêche de le faire correctement et même les incite à le faire n'importe comment. Même souci aux US: je te rejoins sur le fait que les banques aient fait leur job n'importe comment a eu pour conséquence que la crise des subprimes est devenue un phénomène majeur.D'ailleurs elle a plutôt diminué son taux directeur suite à la crise pour justement favoriser les investissements parce que l'Europe était presque plus proche de la déflation que de l'inflation. Personnellement j'aurais tendance à critiquer la BCE pour son approches trop rigide et trop monétariste sur la création de monnaie mais pas pour avoir encouragé à faire de bas taux d’intérêt aux grecques, tu aurais des sources la dessus?

Non, quand je parle d'oligopole d'Etat, je dis que le marché bancaire est pourri, dans à peu prés n'importe quel pays d'Europe, car les banques existantes sont préservées de toute concurrence nouvelle par l'Etat. Et le fait que les banques n'appartiennent pas à l'Etat ne change pas grand-chose. Surtout en France - il suffit de voir les compositions des conseils d'administration et des dirigeants, merci Balladur et ses noyaux durs qui ont permis de "privatiser" tout en permettant à la haute fonction publique de se prémunir des soucis d'un "vrai" actionnariat mais avec les rémunérations qui vont bien.D'autant que tu parles oligopole d'état mais du coup tu insinues que tous, ou la plupart les pays européens sont dans ce système? Ça me fait quand même vachement penser à : "si la privatisation ne marche pas c'est parce qu'on a pas assez privatisé" (tu peux remplacer privatisation par concurrence aussi).

- - - Mise à jour - - -

Ca va beaucoup plus loin que W... Fanny Mae date des années 30 et Freddy Mac des années 70, et la politique de facilitation d'accès au crédit a eu plusieurs phases, la dernière étant Clinton. Mais cette dernière a nécessité un certain temps pour produire ses effets (l'aumentation des procès pour racisme contre les banques en cas de refus de prêt immobilier), et c'est sous W que les banques sont devenues particulièrement laxistes dans l'octroi de prêts immobiliers à des populations "défavorisées", par peur d'un procès en cas de refus, par la confiance permise par une bulle immobilière et par une politique de couverture du risque via les CDS (credit default swaps)... Envoyé par Praetor

A ce propos, pour ceux que le sujet intéresse, je conseille le film "The Big Short" pour une bonne introduction") Flickr: http://www.flickr.com/derdide/

Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 14h11 #4542Tyranaus0r

etc Envoyé par ylyad

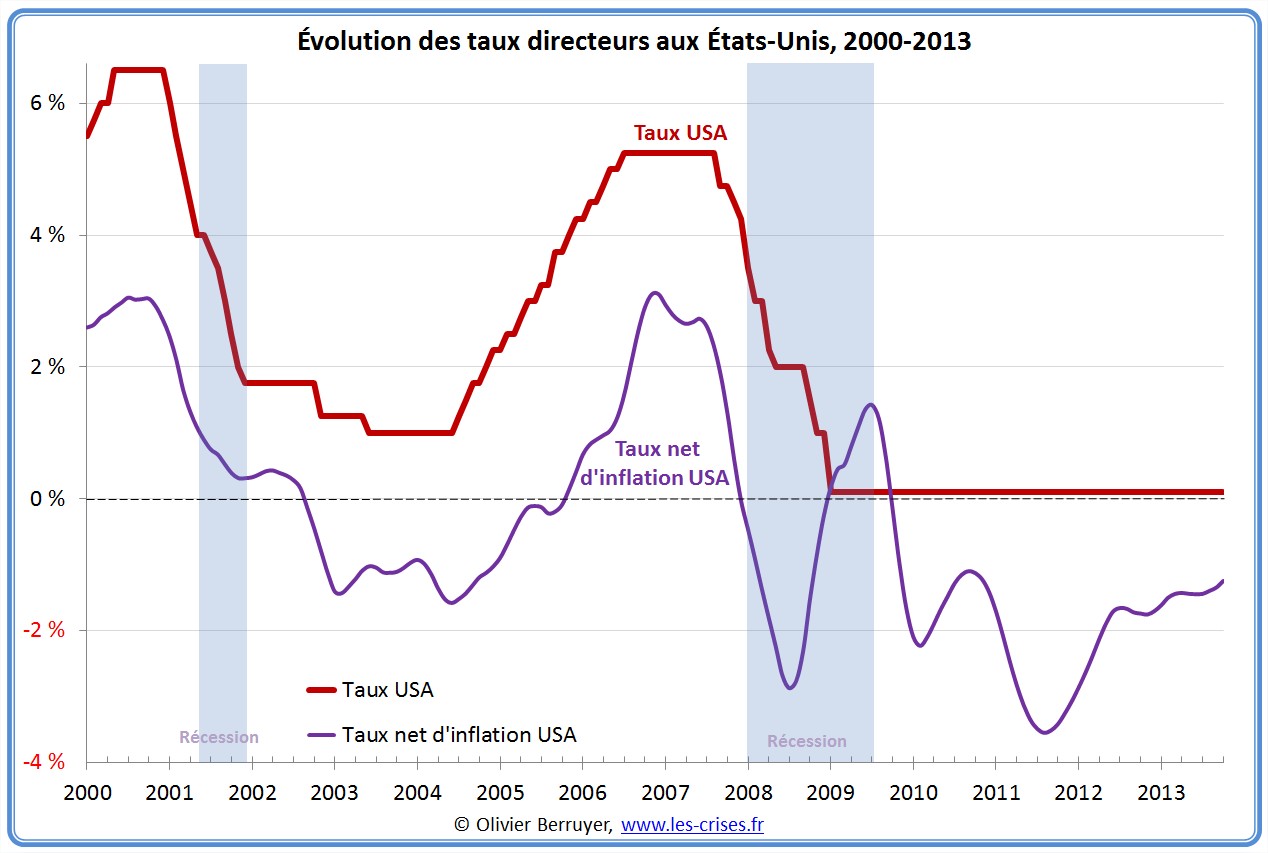

C'est déjà plus clair effectivement, mais du coup dans ce que tu dis et je te rejoins sur une partie (lien entre création massive et inflations, les problème du marché de l’occasion...). Tu as probablement raison sur le taux directeur des années 2000 qui a cependant ré-augmenter dès 2004 si j'en crois cette figure (après ça reste les banques qui choisissent in fine le taux d'emprunt):

Ça n'a probablement pas aidé. Ceci dit quand on regarde sur des taux long la corrélation sur le taux d'inflations si elle existe ne me semble pas non plus si ouffissime que cela (d'autant que les courbes devrait être corrélés si la fed suppose que les taux d’intérêts bas favorisent l'inflation et vice et versa, je ne suis pas sur qu'on puisse expliqué toute les déviations par le marché d’occasion ou capitalistique):

La dessus on est d'accord du point de vue économique ça ne change pas nécessairement grand chose, d’où le fait pour moi que la BCE soit un monopole n'est ici pas le problème, si on revient sur la Grèce ce n'est pas parce que la BCE est un monopole que la Grèce a faillit, les problèmes internes étaient la bien avant, et les taux d’intérêts de la Grèce, calqué sur les autres pays européens, me semblent plus être dans une erreur de confiance que dans un taux directeur pas super haut.Et le fait que les banques n'appartiennent pas à l'Etat ne change pas grand-chose

D'un point de vue économique si je suis pour la nationalisation des banques ( et pas que) ce n'est pas pour des raisons d'efficacité économique, je ne pense pas que le publique soit intrinsèquement supérieur au privée, les gens n'y sont pas plus intelligent. En revanche le contraire est pour moi vrai aussi, je ne pense pas qu'il y ait de preuve tangible qui montre une supériorité du privée sur le publique. Or pour faire court, la nationalisation permet de jouer sur les critères des entreprises là ou le privée n'a qu'un seul critère à optimisé que l'on peut vaguement encadrer avec des problème que ça peut avoir."Les faits sont têtus."

-

27/02/2019, 14h54 #4543*X86 ADV*

- Ville

- Zentralschweiz

Mon propos, c'est de dire que tes graphiques sont faux: ta courbe d'inflation est une courbe de l'indice des prix à la consommation et donc une mesure incomplète de l'inflation. Donc à vouloir comparer la création monétaire et l'indice des prix, tu constates que la corrélation n'est pas vérifiée (nous sommes d'accord) et tu en conclus que la théorie qui veut qu'une politique monétaire expansionniste est génératrice d'inflation est fausse (ce en quoi nous ne sommes pas d'accord).

Et concernant la propriété privée des banques, je pense que nous sommes fondamentalement en désaccord. Mais c'est parce que je pense que le système bancaire européen est très loin d'être un marché libre et concurrentiel, même si les banques n'appartiennent pas à l'Etat. C'est même un exemple du pire des deux mondes...Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 15h33 #4544Tyranaus0r

Je pense fondamentalement qu'une politique de planche à billet massive ne peut que faire monter l'inflation à un moment ou à un autre (je te rejoins donc la dessus). A un moment si tu ne produis pas + et que tu rajoutes de l'argent dans la moulinette je ne vois pas comment tu peux avoir autre chose qu'une montée de prix (et ce dans n'importe quel type d'économie). Envoyé par ylyad

Par contre je suis moins convaincu que toi que, dans une certaine mesure, elle ne peut pas être bénéfique (selon certains critères), je ne suis pas convaincu non plus qu'un marché libre est nécessairement la chose la plus efficiente, d’où ma volonté d'avoir la main dessus. Mais généralement ça vient de mon désaccord sur des principes théoriques qui sous tendent le libéralisme (merci wiki):

-autodétermination des agents

-rationalité complète de l'individu,

-informations parfaites

-efficience de la concurrence

Sur ces 4 postulats de base je crois qu'il y en a qu'un que je pourrais partager en partie c'est que la concurrence peut avoir de l'efficience (dans certains cas). Je pense qu'on est déterminé, souvent irrationnel, clairement biaisé et que l'on possède qu'une information très partielle de ce qu'il se passe, l'information coûte très chère justement.

Tu as bien fait de développer ça me permet au moins de mieux comprendre ta position ( a défaut d'y adhérer entièrement).

"Les faits sont têtus."

-

27/02/2019, 16h03 #4545*X86 ADV*

- Ville

- Zentralschweiz

Attention, ce que tu cites sont les fondements de la théorie économique de l'équilibre général, qui est généralement associée au courant de pensée libéral, mais n'en est qu'un élément. Ce n'est pas inintéressant mais c'est très réducteur... Et il y aurait lieu de préciser les définitions de ces mots en particulier rationalité et information car il y a souvent incompréhension là-dessus

Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 21h25 #4546*X86 ADV*

- Ville

- Zentralschweiz

Je précise mon propos, d'abord sur les définitions. L'individu libre agit au mieux de ses intérêts et selon les informations dont il dispose, bref, pour des raisons qui lui sont propres (c'est en ça qu'il est rationnel, pas à l'aune d'une norme universelle et objective). Et l'information est imparfaite, totalement, mais d'une part, ça n'empêche pas l'action humaine (l'information est suffisante pour l'individu et il agit, ou elle ne l'est pas et il n'agit pas), et d'autre part, l'action elle-même a également pour conséquence première de créer de l'information - sur le plan économique, l'action se traduit par l'échange et l'information par un prix.

D'ailleurs, tant qu'on est aux définitions, il faut différencier valeur et prix, précisément à cause de l'échange, qui est une différence fondamentale: la valeur est relative et individuelle, et l'échange a lieu non pas grâce à l'équilibre de la valeur entre les deux parties, mais grâce au déséquilibre de valeur: j'achète cette baguette de pain car elle a plus de valeur pour moi que la pièce de deux euros que j'ai dans la poche (sinon je ne l'achèterais pas), et le boulanger me la vend car la même pièce a plus de valeur pour lui que la même baguette. Bien entendu, cette notion de valeur n'a de sens que dans le cadre de la propriété, tant pour moi (la pièce est ma propriété en ce qu'elle est la résultante d'échanges librement consentis) que pour le boulanger (la baguette est sa propriété en ce qu'elle est le fruit de son travail et notamment la transformation de ressources qu'il a obtenues par des échanges librement consentis). Dès lors, le principe du marché libre devient une évidence: toute contrainte (au sens de restriction à l'échange non librement consentie par les deux parties ou qui n'est pas elle-même la conséquence d'échanges librement consentis) empêche les individus d'échanger librement, et donc d'agir (ou de ne pas agir) au mieux de leurs intérêts et de créer de l'information.

(j'ai la flemme de chercher les références - en gros, Von Mises notamment l'action humaine, Hayek, Rothbard, et d'autres - mais c'est juste pour dire que ce n'est pas que moi qui invente ça dans mon coin...)

Pour faire le lien avec les posts précédents: la création excessive de monnaie entraîne une information fausse sur son coût et donc les prix affichés, et donc induit les parties en erreur et entraîne des échanges qui n'auraient pas dû avoir eu lieu. Ces échanges accrus ont pour conséquence directe de gonfler la comptabilité publique et en particulier le PIB, bref, d'afficher une économie "en croissance" . Mais du coup, l'indicateur est faussé - une bulle - ce qui se traduit régulièrement par des corrections - des crises.Flickr: http://www.flickr.com/derdide/

-

27/02/2019, 23h09 #4547Tyranaus0r

J'essaye de résumé ce qui me dérange la dedans :L'individu libre agit au mieux de ses intérêts et selon les informations dont il dispose, bref, pour des raisons qui lui sont propres (c'est en ça qu'il est rationnel, pas à l'aune d'une norme universelle et objective). Et l'information est imparfaite, totalement, mais d'une part, ça n'empêche pas l'action humaine (l'information est suffisante pour l'individu et il agit, ou elle ne l'est pas et il n'agit pas), et d'autre part, l'action elle-même a également pour conséquence première de créer de l'information - sur le plan économique, l'action se traduit par l'échange et l'information par un prix.

Vue qu'on est pas égaux sur l'information dont on dispose les prix qu'on attribue indirectement n'ont pas grand chose d'objectif d'autant si on prend en compte nos biais intrinsèques, et basé tous sur la subjectivité des désirs des hommes me parait bien hasardeux. D'autant que la plupart des desirata d'un humain ayant des impacts sur les autres, il serait bon d'y mettre un frein dans bien des cas notamment dans le cas d'une planète finie. Enfin les échanges "librement" consentis ne sont pas forcement juste sur pas mal de critères.

La création de monnaie en faisant fondre l'épargne par exemple pourrait être bénéfique (sur des critères économiques) en incitant à faire tourner momentanément la machine et en injectant plus d'argent dans le jeu. Comme elle peut aussi créer des bulles si elle est mal contrôlé, pour moi ça dépend des cas et des objectifs que l'on désire.

Personnellement je vois l'économie comme un outil au service d'une politique qui doit donc se baser sur des critères définie à l'avance (de santé, d'éducation, de culture etc...). C'est ses critères collectif qui me semblent importants et la somme des désirs individuelles ne me semblent pas forcement toujours compatibles avec cela."Les faits sont têtus."

-

28/02/2019, 08h01 #4548*X86 ADV*

- Ville

- Zentralschweiz

Je comprends bien ce qui te dérange. Le souci, c'est que pour mettre en place la société que tu souhaites, tu dois faire appel à la violence ou l'oppression (la légitimité a un caractère très éphémère selon le point de vue de qui tient le bâton). Donc le choix est entre une société cible idéale mais basée sur la violence (certes temporaire) et une société très imparfaite mais basée sur l'échange libre et volontaire.

Flickr: http://www.flickr.com/derdide/

-

28/02/2019, 08h14 #4549Tyranaus0r

- Ville

- Irem

Tu crois vraiment que le salarié est libre de vendre sa force de travail au patron et qu’il n’y a pas de violence patronale (ou étatique) contre les travailleurs qui ne rentrent pas dans le rang ?

une balle, un imp (Newstuff #491, Edge, Duke it out in Doom, John Romero, DoomeD again)

Canard zizique : q 4, c, d, c, g, n , t-s, l, d, s, r, t, d, s, c, jv, c, g, b, p, b, m, c, 8 b, a, a-g, b, BOF, BOJV, c, c, c, c, e, e 80, e b, é, e, f, f, f, h r, i, J, j, m-u, m, m s, n, o, p, p-r, p, r, r r, r, r p, s, s d, t, t

Canard lecture

-

28/02/2019, 09h16 #4550Ninja du cercle des Ninjas

J'vais te répondre sur ton autre message. Mais j'ai trois contre exemple : Envoyé par ylyad

-La France du 19ième siècle. On a pas fait plus libéral depuis (pas de sécu, pas de droit du travail, liberté complète des agents économiques...). Très autoritaires, très oppressif.

(pas de sécu, pas de droit du travail, liberté complète des agents économiques...). Très autoritaires, très oppressif.

-Le Chili de Pinochet (un classique).

-La Chine du présent. Tu fais du commerces comme tu veux, mais c'était pas sans violence ou oppression.

-

28/02/2019, 10h34 #4551Tyranaus0r

En quoi notre système économique est volontairement choisi par les individus qui composent la société? En quoi est-il libre s'il n'a aucune alternative possible? Envoyé par ylyad

-

28/02/2019, 10h39 #4552Tyranaus0r

- Ville

- Bruxelles

La majorité des voix aux élections vont à des candidats et partis ne remettant pas en cause le système. Envoyé par Helifyl

Il y a des partis prônant des alternatives. Mais ils sont minoritaires. Envoyé par Helifyl

-

28/02/2019, 11h06 #4553Ninja du cercle des Ninjas

Ce matin j'avais pas le temps, mais je voudrais revenir à ça.L'individu libre agit au mieux de ses intérêts et selon les informations dont il dispose, bref, pour des raisons qui lui sont propres (c'est en ça qu'il est rationnel, pas à l'aune d'une norme universelle et objective). Et l'information est imparfaite, totalement, mais d'une part, ça n'empêche pas l'action humaine (l'information est suffisante pour l'individu et il agit, ou elle ne l'est pas et il n'agit pas), et d'autre part, l'action elle-même a également pour conséquence première de créer de l'information - sur le plan économique, l'action se traduit par l'échange et l'information par un prix.

C'est ... toujours aussi flou pour moi, et je vais te titiller.

En quoi c'est une propriété intrinsèque de l'individu libre. Une plante pousse selon ses intérêts (celle de survivre) et selon les informations dont elle dispose. Un chat aussi con qu'un balais, fait de même (et peut être en mieux que la plante).L'individu libre agit au mieux de ses intérêts et selon les informations dont il dispose,

Du coup, je ne vois pas en quoi être libre est à voir avec le shimblick.

Tu utilises le mot "raison" ici, dans le sens de "motif qui justifie une action". La raison pour laquelle la plante pousse ici, c'est qu'elle peut y survivre et que la terre a des nutriments et qu'il y a du soleil. Si c'est pour dire qu'à chaque conséquence il y a une ou des causes... Ben merci.bref, pour des raisons qui lui sont propres (c'est en ça qu'il est rationnel, pas à l'aune d'une norme universelle et objective)

Et ça te gêne pas ? Je veux dire, tu jettes cet argument alors qu'il y a tout une littérature qui s'intéresse aux conséquences de cette information imparfaite dans le cadre de la dynamique des firmes, ou l'opportunisme des agents économiques. C'est un peu comme si tu postulais que bon... 70 ans, c'est pas l'éternité, mais presque en termes d’espérance de vie, donc on va considérer l'être humain comme immortel pour le bien de mon raisonnement.Et l'information est imparfaite, totalement,

Du coup, j'ai un peu de mal sur "non mais c'est une évidence !"... D'ailleurs, il y aurait pas tant de débat parmi les économistes eux même si c'était si évident.

-

28/02/2019, 11h06 #4554Banni

T'es sur que la base c'est le libre-échange? J'ai comme un doute! Envoyé par ylyad

-

28/02/2019, 11h33 #4555*X86 ADV*

- Ville

- Zentralschweiz

Liberté économique et liberté politique sont deux faces de la même chose. L'un sans l'autre est un dévoiement.

Exactement. Mais présenter ça comme des systèmes libéraux, c'est justement un contresens. Envoyé par Molina

L'alternative existe pour chaque individu. Mais la liberté s'arrête où commence celle des autres... Envoyé par Helifyl

Au sens où l'individu "non libre" agit sur ordre et pour servir les intérêts de quelqu'un d'autre. Envoyé par Molina

c'est surtout pour dire que qualifier les actes d'un individu d'irrationnels, c'est un jugement de valeur et une projection de sa propre vision du monde sur quelqu'un d'autre. Je peux considérer que quelqu'un qui décide d'acheter une nouvelle chemise tous les jours n'est pas rationnelle, mais c'est juger un comportement à l'aune de mon système de valeurs et de mes intérêts. Or ce quelqu'un a un système de valeurs et des intérêts propres, et dans ce cadre-là, acheter une chemise par jour est un comportement rationnel. Rien n'interdit de le convaincre de faire autrement, mais l'empêcher d'agir est une oppression.Tu utilises le mot "raison" ici, dans le sens de "motif qui justifie une action". La raison pour laquelle la plante pousse ici, c'est qu'elle peut y survivre et que la terre a des nutriments et qu'il y a du soleil. Si c'est pour dire qu'à chaque conséquence il y a une ou des causes... Ben merci.

Je ne comprends pas ton propos, j'ai comme l'impression qu'il manque un paragrapheEt ça te gêne pas ? Je veux dire, tu jettes cet argument alors qu'il y a tout une littérature qui s'intéresse aux conséquences de cette information imparfaite dans le cadre de la dynamique des firmes, ou l'opportunisme des agents économiques. C'est un peu comme si tu postulais que bon... 70 ans, c'est pas l'éternité, mais presque en termes d’espérance de vie, donc on va considérer l'être humain comme immortel pour le bien de mon raisonnement.

Du coup, j'ai un peu de mal sur "non mais c'est une évidence !"... D'ailleurs, il y aurait pas tant de débat parmi les économistes eux même si c'était si évident. mais en tout cas, je ne sais pas faire autrement que postuler que l'information est imparfaite tant l'affirmation inverse me semble dénuée de réalité.

Flickr: http://www.flickr.com/derdide/

mais en tout cas, je ne sais pas faire autrement que postuler que l'information est imparfaite tant l'affirmation inverse me semble dénuée de réalité.

Flickr: http://www.flickr.com/derdide/

-

28/02/2019, 11h43 #4556Tyranaus0r

Envoyé par Praetor

Les "règles du jeu" économiques étant verrouillées et indépassables (crosstopic de l'UE) l'alternative est de facto impossible. A partir de là vous avez beau jeu de parler de choix libre et volontaire, mais pour faire une analogie économique c'est juste un abus de position dominante. Assez ironique de la part de gentils libéraux Envoyé par ylyad

-

28/02/2019, 11h54 #4557*X86 ADV*

- Ville

- Zentralschweiz

Il y a deux choses: l'alternative, au sens où une communauté d'individus choisit librement d'organiser leurs échanges et leur économie comme ils l'entendent, est à priori possible, et si elle ne l'est pas, c'est plus lié à la réglementation étatique qu'autre chose. Si par contre l'alternative impose que l'ensemble de la société fonctionne contre la volonté des individus, alors c'est impossible sans violence ni oppression.

Flickr: http://www.flickr.com/derdide/

-

28/02/2019, 12h07 #4558Tyranaus0r

Tu peux aussi y aller par incitation ( incentive comme les anglais le dise), l’oppression doit rester le dernier recours. C'est d'ailleurs très utilisé dans les jeux vidéo. Envoyé par ylyad

Mais analysons un petit plus ce qu'on appelle violence, parce qu'il suffit de se balader dans n'importe quelle grande ville de France pour remarquer la violence du système actuel. Si on s'amuse à comparer les différents régimes dans les différents pays, on peut certainement dire que la Corée du nord est plus violente que la Corée du sud, en revanche je pense que les États unis et surtout la plupart des pays d'amerique latine sont plus violent que Cuba par exemple.

On peut aussi parlé de la violence de la Russie actuelle, clairement + libéral, par rapport à l'URSS, c'est clairement loin d'être évident que la société Russe soit moins violente actuellement (ça dépend pour qui).

En gros j'estime que la violence de ne pas effectivement être totalement libre sur sa consommation comme minime à coté de la violence (parfois physique) engendré par un tel système."Les faits sont têtus."

-

28/02/2019, 12h07 #4559Tyranaus0r

C'est pourtant le cas du système actuel, tu t'en accommodes sans trop de problème de conscience. Envoyé par ylyad

Personnellement je ne suis pas pour la "révolution violente, le grand soir camarade!" à laquelle on est vite caricaturé quand on demande du changement, mais arrêtez de vous cacher derrière le fait que le système est en place (et sait s'y maintenir par tout un tas de moyens plus ou moins insidieux, plus ou moins violents) pour le légitimer ainsi que toutes ses dérives...

-

28/02/2019, 12h30 #4560Tyranaus0r

- Ville

- Bruxelles

On peut sortir de l'UE (Brexit), de l'OMC, de l'ONU, etc. il n'y a aucune obligation à faire partie du système (CdN). Un pays autosuffisant du point de vue alimentaire (la France l'est) peut verrouiller ses frontières et vivre au autarcie. L'alternative existe. Avec de gros inconvénients mais c'est possible. Envoyé par Helifyl

Répondre avec citation

Répondre avec citation

Règles de messages

Règles de messages

- Vous ne pouvez pas créer de nouvelles discussions

- Vous ne pouvez pas envoyer des réponses

- Vous ne pouvez pas envoyer des pièces jointes

- Vous ne pouvez pas modifier vos messages

- Les balises BB sont activées : oui

- Les smileys sont activés : oui

- La balise [IMG] est activée : oui

- La balise [VIDEO] est activée : oui

- Le code HTML peut être employé : non